Citaat:

Oorspronkelijk geplaatst door hamac

Dankzij credits end deferred revenue en een magische daling van COGS.

Dankzij inventory write-downs in Q2 is COGS nu lager. Het neveneffect zie je aan de stijging van inventory met $200m terwijl er 1k meer wagens zijn verkocht dan geproduceerd werden.

Doordat CapEx nog altijd beduidend lager ligt dan depreciatie en/of omdat financial leases ivm PP&E niet worden meegerekend.

Verder is Accounts Payable met $300m gestegen waardoor de operating CF ook met $300 stijgt.

Er is géén sustainable FCF geboekt.

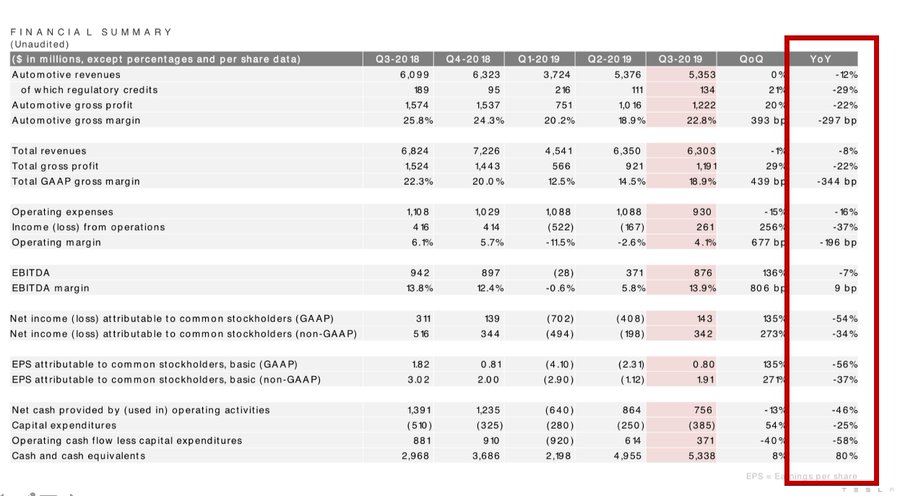

Dit vat het samen.

LOL

Ik zou toch maar wachten op de 10-Q.

Er is een reden waarom er geen vragen over de financials mochten gesteld worden.

|

Just in time.

Ik was al aan het wachten dat ge weer wat TSLAQ talking points kwam opzeggen.

Het zal pijnlijk worden als volgend jaar productie van de Y begint, Shanghai begint te lopen & men GF Europe begint.