En nog zo een oplichtingstruuk:

Centrale banken maken weliswaar X dollars of euro's bij, maar dat geld wordt niet uitgegeven, het blijft in 'steriele' status op balansen bij de centrale bank.

Dus als je leest dat de Federal Reserve met haar Quantitative Easing zo een 2000 miljard euro in de economie heeft gepompt: dikke leugen.

Sinds 2006 werd het de Federal Reserve toegestaan om interest te BETALEN op vereiste reserves en overschot reserves (Financial Services Regulatory Relief Act of 2006).

Op wat kleine fluctuaties in de beginmaanden na de crisis hoogdagen, is die interest 0.25% geweest (sinds eind 2008 dus).

Wat gebeurt er: de centrale bank leent nieuwe dollars uit, echter die blijven op lidbank balansen bij de Fed staan, en de Fed betaalt er de lidbanken die intrest van 0.25% op. Dus de enige dollars die die 'sterilisatietoestand' verlaten zijn deze van die 0.25% intrest.

De werkelijke reden voor die grote hoeveelheid dollars als overschot reserves is de nieuwe inflatiecontrole methode die de Federal Reserve sinds 2008 gebruikt.

http://www.federalreserve.gov/newsev.../20081006a.htm

Citaat:

|

The Federal Reserve Board on Monday announced that it will begin to pay interest on depository institutions' required and excess reserve balances. The payment of interest on excess reserve balances will give the Federal Reserve greater scope to use its lending programs to address conditions in credit markets while also maintaining the federal funds rate close to the target established by the Federal Open Market Committee.

|

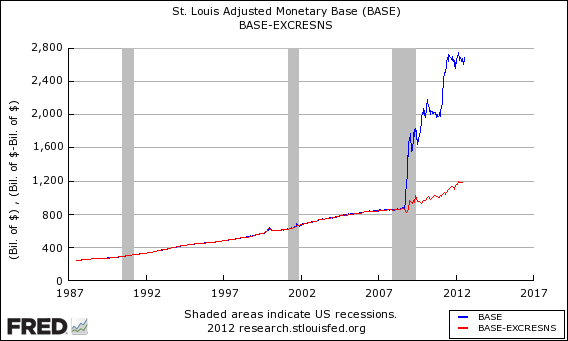

Als je die overschot reserves van de monetaire basis aftrekt, wordt het goed duidelijk dat de Fed inderdaad gewoon ongeveer dezelfde inflatietrend verderzette van voor 2008:

Hetzelfde gebeurde overigens bij de ECB. Ook daar is de trendlijn gewoon een verlengde, los van de bijgemaakte grote hoeveelheden euro's.

De opzet van die nieuwe inflatie controle methode is als volgt:

De centrale bank betaalt lidbanken (Federal Reserve System) een bepaald % op hun vereiste en overschot reserves. Dat bepaald percentage komt bovenop de interbankenrente (zoals LIBOR) van de Fed en is samen de doelintrest/inflatie van de Fed. Lidbanken zijn zo zeker van dat %, en worden zo ontmoedigd om hun reserves voor goedkopere leningen te gebruiken.

En zo controleert de Fed de mate van uitlenen, en dus prijsinflatie.

Het motief van deze nieuwe methode is deze: moest de Fed rechtstreeks de interbanken/markt rente bepalen (zoals ze dat deed in de decennia/halve eeuw, wie herinnert zich nog de 10% van begin jaren 90?) ervoor, dan zouden banken genoopt zijn ook hogere intresten te betalen aan spaarders, omdat het renteverschil lenen/sparen niet te groot mag gemaakt worden (boze spaarders).

Deze wijze van banken intrest betalen op hun reserves, is veel minder doorzichtig.

Er is weliswaar maar een kleine surplus rentevoet boven de interbankenrente (0.25% boven 3%) maar dat kan worden goedgemaakt op een andere plaats in de formule: het totaalbedrag. En dat is waarom die overschot reserves zo belachelijk groot is (ze verdriedubbelde de dollar monetaire basis).

Om dit cijfermatig te illustreren:

- 3.25% van een overschot reserves van 1000 dollar is 32.5 dollar.

- 3.25% van een overschot reserves van 3000 dollar is 97.5 dollar.

Dus met een interest die schijnbaar dezelfde is, kun je iemand 3 keer zoveel dollars toestoppen.

En zo kan de Fed eenzelfde intrest jarenlang behouden en toch banken stelselmatig meer dollars toe te schuiven door de balans overschot reserves stelselmatig te verhogen.

En dat beleid kan dan eveneens worden stopgezet zonder enige intrestwijziging. De overschot reserves worden vernietigd, en de Fed, als ze dat wilt, kan dan terugschakelen naar de inflatiecontrole methode van de halve eeuw voor 2008. Eigenlijk hoeft ze dat zelfs niet eens te doen.

Dus die duizenden miljarden dollars Quantitative Easing, zijn in termen van inflatie gewoon nep. Je kunt zoveel dollars creeren als je wil, zolang ze niet worden uitgegeven hebben ze geen effect op prijzen behalve deze door speculanten die foutievelijk dachten dat ze gingen worden uitgegeven.

Als je de dollar monetaire basis van de Fed vergelijkt met voor de 2008 crisis, is die zo een 30% gestegen over deze 5 jaar. Heel wat minder dan de QE dollars insinueerden (stijging met 200% naar 3 keer zoveel)

Ook de ECB gebruikte deze tactiek, en intussen zijn deze overschot reserves bijna verdwenen, en is de euro monetaire basis teruggekeerd naar haar pre 2008 trendlijn.

Nog een detail: Zweden en Denemarken betaalden een negatieve intrest op de overschot reserves, zodat banken moeten BETALEN op hun reserves. Doel centrale banken: hen tot uitlenen (economie stimuleren heet dat) te drijven. De ECB, en ja ook de Federal Reserve, deden krak het omgekeerde. De reden waarom navenant sterke prijsstijgingen nog steeds, na 5 jaar, uitbleven.

En deze misleiding is natuurlijk populair bij diegenen die munt willen slaan uit bovenstaande speculanten, en hen hogere prijzen op willen solferen.