Problemen met registreren of reageren op de berichten?

Een verloren wachtwoord?

Gelieve een mail te zenden naar [email protected] met vermelding van je gebruikersnaam.

|

Registreren kan je hier. Problemen met registreren of reageren op de berichten? Een verloren wachtwoord? Gelieve een mail te zenden naar [email protected] met vermelding van je gebruikersnaam. |

|

|||||||

| Registreer | FAQ | Forumreglement | Ledenlijst |

| Maatschappij en samenleving Dit subforum handelt over zaken die leven binnen de maatschappij en in die zin politiek relevant (geworden) zijn. |

|

|

|

Discussietools |

20 september 2021, 12:38

20 september 2021, 12:38

|

#3601 | |

|

Europees Commissaris

Geregistreerd: 11 februari 2005

Berichten: 7.745

|

Citaat:

__________________

De waarheid voorop |

|

|

|

|

21 september 2021, 13:49

|

#3602 |

|

Perm. Vertegenwoordiger VN

Geregistreerd: 29 augustus 2013

Berichten: 13.049

|

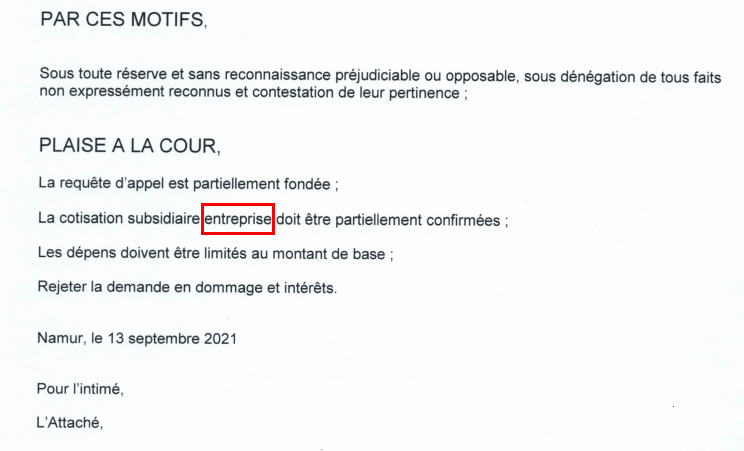

Goed, de steen in de maag is verdwenen, de moed is weergekeerd om de laatste conclusies van onze fiscus eens rustig te bekijken,

te voorzien van commentaren en deze door te sturen naar onze advocaten. Even nog meegeven dat onze fiscus de verdedigende partij is en ze dus zowel schriftelijk als mondeling het laatste woord krijgen. Op hun laatste neergeschreven conclusies zullen we dus enkel tijdens de pleidooien mondeling kunnen antwoorden . Altijd best beginnen met het opstellen van de inhoud. Het pakket laatste conclusies telt 12 pagina’s. Tittel: Cour d’appel de Liège 9 ème chambre B R.G. 2013/RG/1647 Conclusions de syntheses en appel Pagina 1: Wie tegen wie Pagina 2: Oplijsting van vorige beslissingen van fiscus en justitie en oorspronkelijke eis. Pagina 3-4-5-6: Feiten, voorgeschiedenis, argumentatie en vonnis van de rechter in eerste aanleg. Pagina 7-8-9-10-11: Huidig standpunt van de fiscus, ingeroepen middelen ter verdediging van de staat. Pagina 12: Hun vraag om als volgt te vonnissen.  Lees goed hoe de fiscus het voor de rechter formuleerd. Onze eis is gedeeltelijk (*)gefundeerd De subsidiare belasting 'onderneming' (**) gedeeltelijk bevestiggen. Onze eis tot maximale rechtsplegingvergoeding beperken tot het minnimum. Onze eis tot schadevergoeding en intresten verwerpen. (*) 'gedeeltelijk' is een vrij bizare woordkeuze gezien de fiscus zonder enige wijziging de inkomsten en basis voor personenbelasting van 2007 nu als correct beschouwd. Van de herziening in hun voordeel ten bedrage van 230.000€ blijft dus na 12 jaar pesterijen niks over. (**) in die tweede zin komt een subsidiaire belasting 'onderneming' ter sprake. waar men dat vandaan haalt en met welk doel is me een raadsel. Heel de zaak draait rond een herziening inkomstenbelasting aanslagjaar 2007 van een burger ... Nu is het al van bij aanvang gebleken dat men bij de fiscus niet goed het verschil ziet tussen een burger en een vennootschap.

__________________

Creating more with less is a hallmark of a good engineer. |

|

|

|

|

22 september 2021, 08:26

|

#3603 | |

|

Banneling

Geregistreerd: 8 juni 2010

Locatie: Aan de kust

Berichten: 1.916

|

Citaat:

“Entreprise” is het vrouwelijk van “entrepris” (“ondernomen”), van het werkwoord “entreprendre”. Heeft niets te maken met het substantief “entreprise” (“onderneming”), dus… Maar goed, die Waalse overheidsinstantie moet duidelijk óók nog wat Frans blokken, want je schrijft niet “confirmées”, maar wél “confirmée” (slaat op het onderwerp “la cotisation” in het enkelvoud)… Laatst gewijzigd door Bartjeuh : 22 september 2021 om 08:39. |

|

|

|

|

|

22 september 2021, 10:10

|

#3604 | |

|

Perm. Vertegenwoordiger VN

Geregistreerd: 29 augustus 2013

Berichten: 13.049

|

Citaat:

die tellen nietwaar. Denis, (ook een ex- rallypiloot ingezaaide gazon te sproeien en Astrid zorgt voor de bloemen als we niet daar zijn. .

__________________

Creating more with less is a hallmark of a good engineer. Laatst gewijzigd door Johan Daelemans : 22 september 2021 om 10:25. |

|

|

|

|

|

22 september 2021, 10:21

|

#3605 | |

|

Banneling

Geregistreerd: 8 juni 2010

Locatie: Aan de kust

Berichten: 1.916

|

Citaat:

|

|

|

|

|

|

22 september 2021, 10:38

|

#3606 | |

|

Perm. Vertegenwoordiger VN

Geregistreerd: 29 augustus 2013

Berichten: 13.049

|

Citaat:

Akkoord, de fiscus is ons nu al 12 jaar aan het pesten maar merkwaardig genoeg zit er in het hele dossier niet één correspondentie van de fiscus naar ons toe. Het hele dossier is gebaseerd op informatie vanuit de vennootschap jaren na de overname.(*) (Hoe ik me uitdruk in het Frans heeft dus geen enkel belang. Hoe de Waalse - hoofdzakelijk ééntalige fiscus die Nederlandstalige boekhouding heeft geïnterpreteerd lijkt me een veel groter probleem. (*) 2007/2008

__________________

Creating more with less is a hallmark of a good engineer. Laatst gewijzigd door Johan Daelemans : 22 september 2021 om 10:40. |

|

|

|

|

|

22 september 2021, 11:31

|

#3607 |

|

Perm. Vertegenwoordiger VN

Geregistreerd: 29 augustus 2013

Berichten: 13.049

|

Terug naar de laatste ontvangen conclusies.

Tot pagina 8 gaat het over het dossier dat door de fiscus in de periode 2008 tot 2011 is samengesteld. Een dossier dat bewijst (sic ?!) dat de overname niet heeft plaatsgevonden, een dossier dat bewijst (sic ?!) dat het vaststaat wie de zaakvoerder is en een dossier dat bewijst (sic ?!) van wie de rekening courant is. Deze 'bewijzen' zijn voldoende voor de rechter in eerste aanleg om de fiscus van Namen gelijk te geven. Nu vandaag is gebleken dat in dat dossier enkel door fiscus gecreëerde documenten zitten en doelbewuste éénzijdige en gekleurde conclusies lijkt het me niet meer de moeite om hier nog verder tijd aan te verspillen. Pagina 8 wordt dan ook afgesloten met het volgende vraag van de fiscus naar de rechter toe… Gezien de subsidiaire belasting door de fiscus in 2019 aan de beroepsrechter ter goedkeuring is voorgelegd is het ook die rechter die deze subsidiaire belasting (230.000€) dient te vernietigen. De fiscus vraag nu de vernietiging van de door hen verzonnen extra belasting en enkel de inkomsten van mevrouw Muyldermans voor het aanslagjaar 2007 te weerhouden. Na 12 jaar gaat men terug naar de oorspronkelijke afrekening van 2008 wat een teruggave inhield. Dus teveel betaalde belastingen waarop we recht hadden i.p.v. de integrale verkoopsom van onze gezinswoning in hun zakken te steken. Pagina 9,10 en 11 gaan over onze tegeneis om de fiscus te dwingen de aangerichte schade te vergoeden en de maximale rechtplegingsvergoeding uit te betalen. Ik kom hier de volgende dagen op terug. Goed om weten is wel dat onze wetgever hier een maximum bedrag heeft opgeplakt, namelijk 12.000€ per procedure. Ik wil even meegeven dat 24.000€ maar een beperkt deel is van wat we in die jaar hebben moeten bij elkaar harken om niet door onze fiscus geruïneerd te worden.

__________________

Creating more with less is a hallmark of a good engineer. Laatst gewijzigd door Johan Daelemans : 22 september 2021 om 11:49. |

|

|

|

|

23 september 2021, 01:29

|

#3608 |

|

Perm. Vertegenwoordiger VN

Geregistreerd: 29 augustus 2013

Berichten: 13.049

|

Pagina 9, eerste argument van de fiscus.

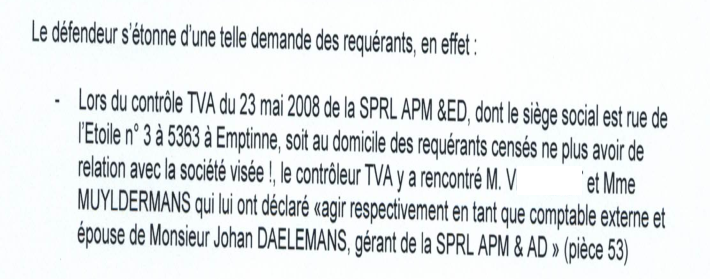

Vrij vertaald?*: Tijdens de btw-controle van 3 mei 2008 van de SPRL APM & ED, waarvan de maatschappelijke zetel rue de l'Etoile n ° 3 in Emptinne is, of op de woonplaats van aanvragers die geacht worden geen relatie meer te hebben met de geviseerde vennootschap, ontmoet de de btw-controleur de heer V. en mevrouw Muyldermans die hem vertelden – op te treden, respectievelijk als externe accountant en echtgenote van de heer Daelemans, zaakvoerder van SPRL APM & ED (dossierstuk 53) 7 opmerkingen, voor deze post een beetje samengevat, indien nodig post ik wel de volledige versie(s) Opmerking 1: De bewering dat de maatschappelijke zetel op mijn adres zou staan is fout. Ten tijde van de vergadering tussen APM&ed en de fiscus woonde en werkte ik officieel in Frankrijk. Opmerking 2: Het aangehaalde bewijs, "dossierstuk 53" kent 3 versies, allen van de hand van onze eigen fiscus. Versie 1: opgemaakt in Ciney op 11 juni 2009, (meer dan een jaar na de uitgevoerde BTW-controle ?!) versie 2 is opgemaakt in Brussel op 2 december 2009, versie 3 - "dossierstuk 53" is opgemaakt in Ciney op 4 december 2009. Pas in de versies van 2 en 4 december 2009 verschijnen de bewuste 'verklaringen'. Opmerking 3: Dat er tijdens de BTW-controle geen link meer bestond tussen mezelf, mijn vrouw en de vennootschap staat vandaag onomstotelijk vast. Voor mijn vrouw ontbreekt dus elk motief om te verklaren dat haar man nog steeds zaakvoerder zou zijn. Opmerking 4: Als bewijs "dossierstuk 53" op waarheid berust had de ambtenaar de controle moeten afbreken wegens het ontbreken van de nodige mandaten en documenten. Opmerking 5: Indien bewijs "dossierstuk 53" op waarheid berust is het niet te verklaren dat er door de fiscus geen bevestiging bij de officiële zaakvoerder en de door de boekhouder naar voor geschoven 'persoon' is opgevraagd. Geen van beide personen zijn gecontacteerd. Opmerking 6: nergens is er iets van de door de fiscus aangehaalde verklaringen terug te vinden. De verklaringen verschijnen de eerste keer ten tonele in de aangepaste versie (versie 2) op 2 december, een versie die in Brussel is opgemaakt - 18 maand na de BTW-controle. Opmerking 7: De verklaringen die de fiscus voor hun verdediging aanhaalt worden ook staalhard ontkend. Vanuit de vennootschap zelfs schriftelijk op 25 juni 2010. Wordt vervolgd.

__________________

Creating more with less is a hallmark of a good engineer. |

|

|

|

|

23 september 2021, 10:19

|

#3609 |

|

Perm. Vertegenwoordiger VN

Geregistreerd: 29 augustus 2013

Berichten: 13.049

|

pagina 9 - tweede argument van de fiscus.

Vrije vertaling: Naar aanleiding van de twee aangiften van verplichte belastingheffing van 31 maart 2009 werd geen actie ondernomen, noch door verzoeker, noch door verzoekster; (stuks 59-63) Opmerking 1: Geen enkele van beide brieven kon correct worden afgeleverd. Naar mevrouw Muyldermans is er geen opgestuurd, naar mijnheer Daelemans is er één verstuurd maar was het adres fout. Opmerking 2 : Er is zelfs meer: de brief die op 3 maart 2009 had moeten verstuurd worden naar Monique Muyldermans is toen zelfs niet opgemaakt. Het exemplaar dat tijdens de eerste conclusies van de fiscus (2011) in het dossier is terug te vinden is ook op dat moment aan het dossier toegevoegd. Dit samen met andere documenten die door nonchalance in het dossier ontbraken. Het staat vast dat het dossier in de handen van de heer J.M. A is gemanipuleerd en aangevuld om vroeger gemaakte fouten te verdoezelen. Deze stelling wordt in eerste instantie ondersteund gezien amper één (van twee) bewijzen van versturing via een aangetekend schrijven konden worden voorgelegd. De aanslag van ambtswege die wel verstuurd werd draagt een verkeerd adres, dit verkeerd adres staat ook op het bewijs versturing aangetekende zending van de post. Opmerking 3: En in tweede instantie: met wat aandacht merkt men ook op dat op het exemplaar dat zogezegd naar Monique Muyldermans is verstuurd, de met balpen gebruikelijke opmerkingen van Madame D. ontbreken. Dit ondersteunt (net zoals het ontbreken van het bewijs van aangetekende zending) opnieuw de stelling dat dat document - de melding van aanslag van ambtswege pas twee jaar later door een andere persoon aan het dossier is toegevoegd. Opmerking 4: De rechter in beroep zal begin 2019 door deze fouten de fiscus verplichten tot het terugbetalen van de belasting. .. wordt vervolgd.

__________________

Creating more with less is a hallmark of a good engineer. Laatst gewijzigd door Johan Daelemans : 23 september 2021 om 10:21. |

|

|

|

|

23 september 2021, 11:51

|

#3610 |

|

Perm. Vertegenwoordiger VN

Geregistreerd: 29 augustus 2013

Berichten: 13.049

|

De Pano reportage van gisteren was pijnlijk herkenbaar.

Je stuurt een dossier binnen waar eerst veel aandacht aan wordt besteed gezien de aard van de feiten. Binnen de kotste keren groeit dat aan tot een stapel A4'tjes van zo'n 20 cm hoog en dan plots .... niks meer. De voorziene vergadering met de Franstalige afdeling wordt afgeblazen. Allemaal rare sprongen, een manier van werken die we zelfs als kleine burger met alle macht moeten aanvechten. Heel die vermoedelijke manipulatie van dossiers van hogerhand is ook de reden dat deze draad in 2013 is opgestart. Dat er in die 9 jaar geen enkel zinnig antwoord is gekomen vanuit de politiek, top van de fiscus en parket is ook de reden dat deze draad vandaag nog springlevend is.

__________________

Creating more with less is a hallmark of a good engineer. Laatst gewijzigd door Johan Daelemans : 23 september 2021 om 11:52. |

|

|

|

|

23 september 2021, 17:11

|

#3611 |

|

Perm. Vertegenwoordiger VN

Geregistreerd: 29 augustus 2013

Berichten: 13.049

|

Pagina 9, argument 3 en 4 van de fiscus.

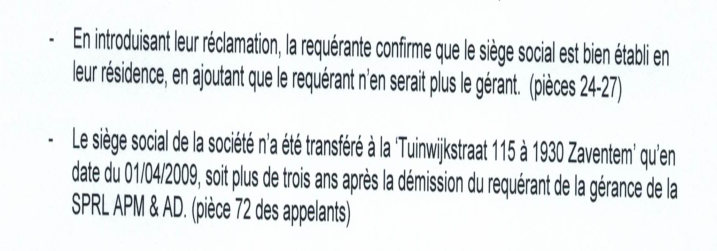

Vrije vertaling: Tijdens het indienen van het bezwaar bevestigd de indiener dat de maatschappelijke zetel op zijn domicilie adres is gevestigd en voegt hij eraan toe hij niet langer de zaakvoerder zou zijn. (dossierstukken 24-27) De maatschappelijke zetel van de vennootschap werd pas op 04/04/2009 verplaatst naar 'Tuinwijk 15 te Zaventem', dat wil zeggen meer dan drie jaar na het ontslag van de aanvrager uit de directie van de directie van de BVBA APM & ED ( stukken 24-27) Opmerking 1 op argument 3 en 4: Er sluipen toch weer subtiele maar doelbewuste fouten in de conclusies en om de zaak wat in mist te hullen worden er ook geen datums op geplakt. Nu, dat kunnen we zelf. In het bezwaar dat op 6 februari 2010 is ingediend kan men lezen dat de maatschappelijke zetel op het ogenblik van de overname (einde 2005) op vraag van de overnemer niet is verhuisd. Dat is niet onwettig en ook perfect logisch gezien de intenties van de overnemer om lot 3 van de vierkant hoeve aan te kopen. De modaliteiten om het domein in loten te verkopen was reeds in handen gegeven van Century21 in Ciney. Na een overname is het enkel het nieuwe bestuur van de vennootschap die een verplaatsing van de maatschappelijke zetel kan uitvoeren. Ik veronderstel dat zulke informatie geweten is door specialisten bij onze fiscus, het is dus opmerkelijk dat dit als argument voor nalatigheid van een buitenstaander wordt uitgespeeld. Iemand die niet het mandaat bezit om een zetel van een vennootschap te verplaatsen kan deze dan ook niet verplaatsen. Ik merk ook op dat de zetel was verplaats in april 2009, 8 maand voordat de eerste brief van de fiscus in de brievenbus terecht is gekomen, 10 maand voordat het bezwaar tegen de belasting is ingediend. ( februari 2010). De voorziene verkoop van lot 3 naar de vennootschap is niet doorgegaan, lot 3 is later aangekocht door de ouders van het gezin dat wat eerder lot 1 (een bouwgrond) had aangekocht.

__________________

Creating more with less is a hallmark of a good engineer. Laatst gewijzigd door Johan Daelemans : 23 september 2021 om 17:13. |

|

|

|

|

23 september 2021, 20:42

|

#3612 |

|

Perm. Vertegenwoordiger VN

Geregistreerd: 29 augustus 2013

Berichten: 13.049

|

Pagina 9, argument 5.

Vrije vertaling: Tijdens de behandeling van het ingediend bezwaar (administratieve procedure) worden brieven naar de vennootschap APM&ED bvba gestuurd. Er wordt door de boekhouder niet geantwoord. Niet op de oorspronkelijke brief, ook niet op de herinneringsbrief opgestuurd respectievelijk op 16/06/2020 en 28/06/2010. Opmerking 1: Er wordt een foutieve datum doorgegeven, beide brieven zijn kort na mekaar in juni 2010 doorgestuurd. 16/06/2020 moet eigenlijk 16/06/2010 zijn Opmerking 2: De fiscus zoekt argumenten die wijzen op nalatigheid van het gezin Daelemans/Muyldermans. Al dat niet ontvangen antwoorden op vragen die rechtstreeks en enkel gericht zijn aan APM&ED bvba missen dus elke relevantie. Opmerking 3: Het bezwaar is behandeld door S. B, deze heeft via mail en tijdens een vergadering informatie en bronnen voor verificatie overhandigd gekregen van enerzijds een collega en anderzijds van mijnheer Daelemans zelf. De heer S.B. heeft consequent geweigerd om de mensen te contacteren die de overhandigde/besproken informatie -zonder uitzondering- zouden bevestigd hebben. Hier in het bijzonder, de boekhouder van APM&ED tijdens het ‘bestuur’ van Johan Daelemans, bedrijfsrevisoren/boekhouding de heer G. D. uit Hasselt .. Notaris Lambinet uit Ciney … Century21 Ciney … ARGENTA Bank met betrekking tot de GOLDEN REKENING 979-2189838-68 - titularis APM&ED bvba. Meer nog, in eigen diensten is voldoende informatie aanwezig om het bezwaar van het gezin te aanvaarden. Met één druk op de knop staat de geschiedenis van de gezinsinkomsten van de voorbije 20 jaar op het scherm… er zijn de gegevens van verkeersbelasting … enz... er is niet de minste aanwijzing dat het gezin op grote voet leefde of leeft. Ik onderlijn toch maar even dat de fiscus jaarinkomsten claimt van 560,000€ … Opmerking 4: De boekhouder van APM&ED is niet de enige die niet antwoord. In zijn zoektocht naar argumenten om het bezwaar af te wijzen wordt ook informatie opgevraagd in Brussel. Op 7 augustus vraagt hij in het kader van het bezwaar tegen de herziening personenbelasting van Johan DAELEMANS en Monique MUYLDERMANS bij 'CONTROLE BRUXELLES SOCIETES 6' het dossier exercice 2007/2008 en 2009 terug van SPRL APM&ED. Gezien hij het heeft over personen die door de fiscus van Brussel van bij aanvang in hun onderzoek (begin 2010) nooit aan APM&ED BVBA zijn gelinkt staan ze eigenlijk met hun monden vol tanden. Wat doe je als onderzoeker bij de fiscus in Brussel als een collega vanuit Ciney je vragen stelt over een zaakvoerder van een bedrijf en hiervoor een verkeerde naam doorgeeft? Je antwoord niet … en je antwoord ook niet op de herinneringsbrief door S.B. op 23/08/2010 doorgestuurd. Ook merkwaardig en waarschijnlijk typisch Belgische fiscus, ze gaan vanuit Brussel S.B. ook niet wijzen op zijn grove fouten. Opmerking 5: Weken nadat de wettelijke termijn overschreden is zal de heer S. B. het bezwaar afwijzen enkel en alleen op basis van een verkeerde interpretatie van een binnen de bvba 'intern factuur'. Deze factuur zou moeten bewijzen (??!!) dat de Heer Daelemans de verantwoordelijk is voor alle bewegingen op de rekening courant zaakvoerder gedurende 2007. De factuur waarvan sprake dateert van 2006 (?!) … Iets bewijzen dat niet bestaat. Hier in dit land kan het.

__________________

Creating more with less is a hallmark of a good engineer. Laatst gewijzigd door Johan Daelemans : 23 september 2021 om 21:03. |

|

|

|

|

23 september 2021, 20:58

|

#3613 |

|

Perm. Vertegenwoordiger VN

Geregistreerd: 29 augustus 2013

Berichten: 13.049

|

Nog 7 argumenten te gaan en dan de besluiten onder de loep leggen.

Voor de gewone lezers, verbazing verzekerd. Voor de ambtenaren en advocaten die hier volgen zal het wel heel herkenbaar overkomen.

__________________

Creating more with less is a hallmark of a good engineer. Laatst gewijzigd door Johan Daelemans : 23 september 2021 om 20:58. |

|

|

|

|

24 september 2021, 13:07

|

#3614 |

|

Perm. Vertegenwoordiger VN

Geregistreerd: 29 augustus 2013

Berichten: 13.049

|

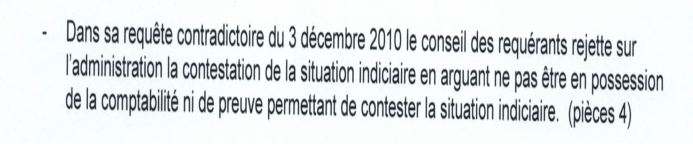

Pagina 9: argument 6

Vrije vertaling: In het verzoek van 3 december 2010 merkt de raadsman van verzoekers op dat enkel mensen binnen de vennootschap in het bezit zijn van de informatie die absoluut nodig is om de aantijgingen en de herziening inkomstenbelasting van de fiscus te verwerpen. Gezien dit niet het geval is kan het gezin de aantijgingen onmogelijk met bewijzen weerleggen. (dossierstuk 4) Opmerking 1: Dat dit ook strookt met de realiteit staat boven alle twijfel. Een burger kan op geen enkele manier toegang krijgen tot vertrouwelijk informatie van een vennootschap en de fiscus weet dat ook. Opmerking 2: We kunnen hieruit besluiten dat elk dossier dat zijn oorsprong kent omdat een verkeerde persoon als zaakvoerder door de fiscus werd aangeduid onmogelijk door die foutief geviseerde persoon te weerleggen is. (voorbije 12 jaar bewijst dit) Opmerking 3: Wie kan wel aan die gegevens? Wel, in eerste instantie de mensen van de fiscus zelf. Hebben ze die gegevens nagekeken en opgevraagd? Ja, namelijk in Brussel waar het onderzoek naar de verdachte activiteiten van meerdere vennootschappen , waaronder APM&ed in de loop van 2010 zijn opgestart ( datum van overheveling van dossier bewijst dit). Wordt die informatie teruggekoppeld naar reeds lopende dossiers waarbij die informatie van cruciaal belang is ? Mogelijk wel. Indien dat zo is, wordt hier iets mee aangevangen ? In dit dossier zeker niet. Meer nog, elk middel wordt aangewend om de ‘vrijpleitende’ informatie uit de handen te houden van de tegenstander die vecht voor rechtvaardigheid. (ik kom naar aanleiding van een volgend argument hier later uitvoerig op terug) Maar, ook de lokale fiscus van Namen kan rekeningen inkijken op basis van een vermoeden van fraude. Met een aan zekerheid grenzende waarschijnlijkheid is dat ook gebeurd met de o zo belangrijke GOLDEN REKENING 979-218938-68 waarop grote sommen zijn gestort. Voor de opzet die de lokale fiscus aan de rechter wil verkopen is het wel absoluut noodzakelijk dat deze bankrekening aan Johan Daelemans toehoort, indien dit niet zo is dan valt hun 'verhaaltje' in het water. Ze weten dat een burger geen toegang heeft tot bankrekeningen van derden - en kan men dus verkiezen om deze voor hun nadelige informatie achter te houden door zich voor domme te houden.

__________________

Creating more with less is a hallmark of a good engineer. Laatst gewijzigd door Johan Daelemans : 24 september 2021 om 13:20. |

|

|

|

|

24 september 2021, 13:27

|

#3615 |

|

Perm. Vertegenwoordiger VN

Geregistreerd: 29 augustus 2013

Berichten: 13.049

|

Het is eigenlijk gruwelijk om te beseffen dat het dank zij het fraudedossier en het gerechtelijk onderzoek is dat we als burger

aan de broodnodige informatie zijn geraakt om aan het bedrog van de fiscus te ontsnappen. Indien de stortingen binnen de vennootschap ook echt correcte investeringen waren geweest ( zoals de fiscus het aan de rechter in eerste aanleg heeft voorgeschoteld !!! ) dan was er nooit een gerechtelijk onderzoek opgestart en waren we dus overgeleverd aan de goodwill van onze administratie... Iedereen weet dat die onbestaand is. Toch wel iets om als Belgisch burger over na te denken.

__________________

Creating more with less is a hallmark of a good engineer. Laatst gewijzigd door Johan Daelemans : 24 september 2021 om 13:35. |

|

|

|

|

25 september 2021, 01:33

|

#3616 |

|

Perm. Vertegenwoordiger VN

Geregistreerd: 29 augustus 2013

Berichten: 13.049

|

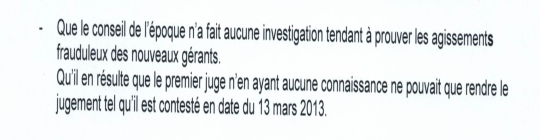

Pagina 9: argument 7. deel 1 / aanwezige info/standpunt en communicatiekeuze fiscus.

Vrije vertaling: Dat de advocaat destijds geen onderzoek heeft gedaan om de frauduleuze handelingen van de nieuwe managers te bewijzen. Het resultaat is dat de rechter in eerste aanleg niet op de hoogte was, en op 3 maart 2013 de bestreden uitspraak deed". Zeer merkwaardig argument gezien de fiscus de enige partij is die in aanloop van de pleidooien in eerste aanleg op de hoogte was van de aan de gang zijn de fraude. Op 15 oktober 2009 verhuist de maatschappelijke zetel van bvba GO-plus ( BE 0881 395 51) naar dezelfde locatie als APM&ed bvba. Zelfde gemeente, zelfde straat doch ander huisnummer. 3B ipv 3. De zaakvoerder is L**.P*****. en behoort bij de verdachten die later zullen worden aangehouden. De dienst BTW-controle van de lokale fiscus (Ciney) krijgt het hele dossier onder hun toezicht. Twee bedrijven (en dat zullen er snel nog meer worden) met een bedenkelijke boekhouding die éénzelfde patroon hanteren, tenzij je het echt niet WIL zien moet het voor oplettende ambtenaren toch duidelijk zijn. En moesten ze er bij de lokale fiscus hebben overgekeken, de fiscus van Brussel komt een handje helpen. Daar zien ze alvast wat er aan de hand is. Op 2 december 2009 vertrekt er een brief vanuit de Financientoren DIRECTIE BTW Brussel II (21ste étage) naar CONTROLE BTW Brussel 4.  Men vraagt dus om een nieuwe controle uit te voeren in 2010 om het aandelenboek te raadplegen en een formele identificatie uit te voeren van de actuele zaakvoerder, zoals die op dat ogenblik in het staatsblad vermeld staat. Sinds 30 april 2009 is dat Jan L. (zoals zijn voorganger Patric C.hoort ook hij bij de verdachten die later zijn aangehouden) De NIEUWE activiteit van deze zaakvoerder is ISO9001 certificatie. De rest van de tekst maakt duidelijk dat er een zwaar vermoeden van fraude en fictieve facturatie een grote rol spelen in de boekhouding. De fiscus in Brussel en de lokale fiscus van Ciney zijn in het laatste kwartaal van 2009 overvloedig ingelicht over de aan de gang zijnde fraude die zich over verschillende bedrijven heeft verspreidt. Ze zijn er vanuit Brussel op gewezen dat ze de CORRECTE zaakvoerder dienen aan te duiden. IN DIT ARGUMENT GEEFT DE FISCUS ZELFS TOE DAT HET NIET INLICHTEN VAN DE RECHTER DE OORZAAK IS VAN HET FOUTE VONNIS [Dat de fiscus verkiest om de rechter in eerste aanleg hierover NIET in te lichten, daar heb ik geen woorden voor. Grove corruptie misschien? Tijd was er nochtans voldoende en in die tijdspanne hebben ze bij de lokale fiscus van Namen nog verschillende documenten binnengekregen die stuk voor stuk over de bewuste carrousel informatie doorsturen of opvragen.

__________________

Creating more with less is a hallmark of a good engineer. Laatst gewijzigd door Johan Daelemans : 25 september 2021 om 02:03. |

|

|

|

|

25 september 2021, 09:30

|

#3617 |

|

Perm. Vertegenwoordiger VN

Geregistreerd: 29 augustus 2013

Berichten: 13.049

|

Oeps te snel

__________________

Creating more with less is a hallmark of a good engineer. Laatst gewijzigd door Johan Daelemans : 25 september 2021 om 09:31. |

|

|

|

|

25 september 2021, 10:25

|

#3618 |

|

Perm. Vertegenwoordiger VN

Geregistreerd: 29 augustus 2013

Berichten: 13.049

|

Pagina 9: argument 7: deel 2 - beschikbare info, standpunt en communicatie gezin Daelemans - Muyldermans.

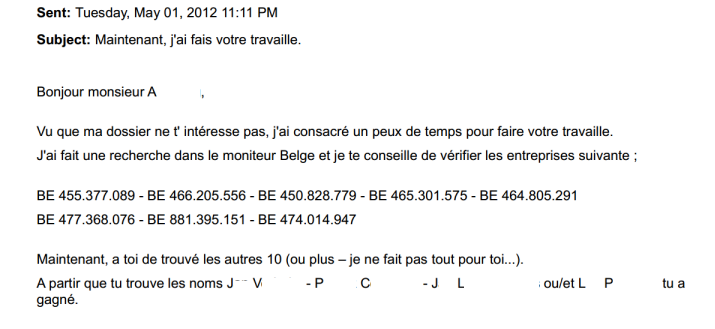

Vrije vertaling: Dat de advocaat destijds geen onderzoek heeft gedaan om de frauduleuze handelingen van de nieuwe managers te bewijzen. Het resultaat is dat de rechter in eerste aanleg niet op de hoogte was, en op 3 maart 2013 de bestreden uitspraak deed". Uit vorige post is duidelijk dat men bij de fiscus in Brussel in het laatste kwartaal van 2009 een flink deel van de puzzelstukken aangaande de carrousel en zijn zaakvoerders heeft blootgelegd. Moest nog extra info nodig zijn, op vraag wil ik wel alle documenten hieromtrent hier posten. Het staat ook vast dat deze informatie naar de lokale fiscus van Ciney is doorgestuurd. Groot probleem ... de naam Johan Daelemans komt in geen enkel ander bedrijf naar boven, erger nog ... na de overname einde 2005 is er geen enkele link meer terug te vinden tussen hem en zijn overgelaten vennootschap. Nu heeft de lokale fiscus (Ciney) al maanden daarvoor, in interne maar ook in externe correspondentie, de naam Johan Daelemans naar voor geschoven, eerst als zaakvoerder .... daarna als 'feitelijk zaakvoerder'. Erger nog ... op 17 maart 2009 heeft de dienst BTW-controle Ciney reeds aan de dienst personenbelasting Ciney de opdracht gegeven om het gezin een herziening inkomsten belasting te sturen , deze zal uiteindelijk 230.000€ bedragen. Op 4 december 2009 wordt op aanraden (of zachte dwang?) van de regiodirecteur Brussel een getuigenis aan het PV dat handelt over de BTW-controle van mei 2008 toegevoegd. Die getuigenis moet de 'missing link' vervangen zodat men de herziening van 230.000€ kan laten doorgaan. Men beslist ook om alle informatie aangaande de carrousel niet naar het gezin, maar ook niet naar de rechter in eerste aanleg te communiceren. Men is er bij de fiscus blijkbaar vrij gerust in dat het gezin nooit te weten gaat komen wat er echt aan de hand is. We pakken hun huis af ... gooien ze in de goot ... en gaan van onze vakantie genieten ... Maar…. Op 2 februari 2012 , zeven dagen voor het aflopen van onze laatste termijn waarbinnen we conclusies mogen neerleggen (rechtbank eerste aanleg ) valt er bij de nieuwe eigenaar van het pand waar de vennootschap APM&ED een tijdje was gevestigd een reclamefolder in de bus van Kluwer en dit voor het bedrijf Laidob BE 0477 368 078. We worden door de nieuwe eigenaar van onze vorige woning prompt gecontacteerd pikken nog dezelfde dag de folder op en beginnen ons vragen te stellen. Een ongekend bedrijf op het adres van de nieuwe eigenaar? De laptop gaat open en we openen de site waar we de publicaties van het staatsblad kunnen raadplegen. Via crossreferenties staan na enkele dagen tientallen tientallen bedrijven in een lijst die ofwel via zaakvoerders ofwel via maatschappelijke zetels aan mekaar zijn gelinkt. We proberen die gegevens door te sturen naar de lokale fiscus maar ondervinden de grootste moeilijkheden om te weten te komen wie op dat ogenblik verantwoordelijk is voor het dossier. Pas einde april 2012 komen we via via bij J.M.A. terecht, de ambtenaar die het dossier beheerd. Op 1 mei 2012 sturen we onderstaande mail naar die man, de verantwoordelijke voor ons dossier.  We zitten ondertussen al ver over de conclusietermijnen – het zal van de goodwill van de fiscus afhangen of dit tijdens de pleidooien ter sprake kan komen. Je weet … goodwill en fiscus … zij veranderden hun standpunt niet. De rechter in eerste aanleg krijgt van de fiscus te horen dat de vennootschap APM&ed nergens bij betrokken is en dat de zaakvoerder Johan Daelemans tijdens het boekjaar 2007 560.000€ in zijn zaak heeft geïnvesteerd…. In het vonnis (fiscus krijgt gelijk) is van onze verklaringen tijdens de pleidooien aangaande de carrousel en de vele zaakvoerders niks terug te vinden. Ik stel voor dat de lezer even teruggaat naar het argument 7 (zie boven) dat de fiscus aanhaalt. Merk op dat het gaat over de periode die voorafgaat aan de pleitdatum voor de rechtbank in eerste aanleg. Wat er na die datum nog allemaal gebeurd is nog veel hallucinanter .... wordt vervolgd...

__________________

Creating more with less is a hallmark of a good engineer. Laatst gewijzigd door Johan Daelemans : 25 september 2021 om 10:30. |

|

|

|

|

25 september 2021, 11:12

|

#3619 |

|

Perm. Vertegenwoordiger VN

Geregistreerd: 29 augustus 2013

Berichten: 13.049

|

Mei 2012 - locatie Brussel.

Financiëntoren & BBI Brussel. Na veel weerstand van de ambtenaar in Namen die ons dossier beheerd - maar dank zij wat belangrijke namen in CC in de volgende mail opgenomen - krijg ik uiteindelijk een contactpersoon voor het fiscaal dossier van bvba APM&ed in Brussel. Op 5 mei 2012 stap ik met mijn lijst vennootschappen de financiëntoren in Brussel binnen. Ik wordt ontvangen door Christian JF J. - het fiscaal dossier van APM&ED blijkt onvindbaar maar we halen wel de BTW-nummers die ik eerder naar J.M.A. heb doorgestuurd door het systeem. Hij deelt mijn mening dat het hier gaat over een carrousel en raad me aan om contact op te nemen met E.O. , inspecteur bij de BBI van Brussel. Op 8 mei 2012 zit ik met die inspecteur samen, wordt alles genoteerd en ik verwacht dat men de fiscus van Namen op de hoogte brengt. Toch meegeven dat ikzelf niks van informatie heb meegekregen. Geheim van onderzoek. Geen fiscaal dossier ... geen info over een eventueel gerechtelijk onderzoek ... geen info of er een dienst al dan niet bezig is met een onderzoek ... Ik heb mijn opgezochte BTW-nummers ...vluchtige woorden ... gesproken informatie ... niks dus. Vanuit de BBI zal er ook geen enkele actie worden ondernomen om mijn gezin uit de klauwen van de fiscus van Namen te halen. ... Bedankt voor de info mijnheer Daelemans - trek maar verder alleen uw plan.

__________________

Creating more with less is a hallmark of a good engineer. |

|

|

|

|

26 september 2021, 00:11

|

#3620 |

|

Perm. Vertegenwoordiger VN

Geregistreerd: 29 augustus 2013

Berichten: 13.049

|

Gezien ik de volgende weken nog heel intens met de zaak ga bezig zijn, een tip voor de mensen die het boek

'DE BELASTINGAANSLAG' van Eric Raeven hebben gelezen en nog met vragen zitten: Twijfel je aan de realiteit van wat is neergeschreven dan zijn volgende weken ideaal om daar extra info over op te vragen. Doe je dit liever niet via dit forum dan kan je een mail sturen naar johan.daelemans'apestaartje'mail.be - ik zal dan ook via die weg antwoorden. Het is ook handig dat via die weg originele (en dus onbewerkte) documenten kunnen worden doorgestuurd.

__________________

Creating more with less is a hallmark of a good engineer. |

|

|

|

|

|

|