Problemen met registreren of reageren op de berichten?

Een verloren wachtwoord?

Gelieve een mail te zenden naar [email protected] met vermelding van je gebruikersnaam.

|

Registreren kan je hier. Problemen met registreren of reageren op de berichten? Een verloren wachtwoord? Gelieve een mail te zenden naar [email protected] met vermelding van je gebruikersnaam. |

|

|||||||

| Registreer | FAQ | Forumreglement | Ledenlijst |

| Over koetjes en kalfjes... Op verzoek van de gebruikers van dit forum: een hoekje waarin je over vanalles en nog wat kan praten... De boog moet namelijk niet altijd gespannen staan hé. |

|

|

|

Discussietools |

4 juni 2025, 13:48

4 juni 2025, 13:48

|

#81 |

|

Minister

Geregistreerd: 30 april 2016

Locatie: Knokke-Heist

Berichten: 3.768

|

Het is duidelijk dat de fiscus een sterfhuisconstructie veronderstelde gezien de techniek van Patrick coumans gekend was bij de fiscus.zeker de niet ontvangen factuur aan jou gerichtwijst voor hen duidelijk op een sterfhuisconstructie.Voor welke waarde stond dit waardeloos activa nog in je balans op 31.12.2005??

Als het overgewaardeerd was en niet afgeschreven is dat voor hen nogmaals een aanwijzing van een sterfhuisconstructie en de reden waarom ze je zo ongenadig hebben aangepakt. Bovendien had jij een huis en patrick coumans niks.Sterfhuisconsulenten hebben nooit bezittingen want als er 1 constructie mislukt zijn ze alles kwijt.Je moet verder zoeken in de richting van een vermoede concert frauduleus tussen jou en patrick coumans (daar waren ze van overtuigd).Ik weet niet waarom patrick coumans die factuur naar jou heeft opgesteld want daardoor zette hij de fiscus op het verkeerde been Paul

__________________

Ik werd nooit betaald om de dingen juist te schrijven, maar wel om de juiste dingen te schrijven |

|

|

|

4 juni 2025, 21:06

|

#82 | |

|

Perm. Vertegenwoordiger VN

Geregistreerd: 29 augustus 2013

Berichten: 14.699

|

Citaat:

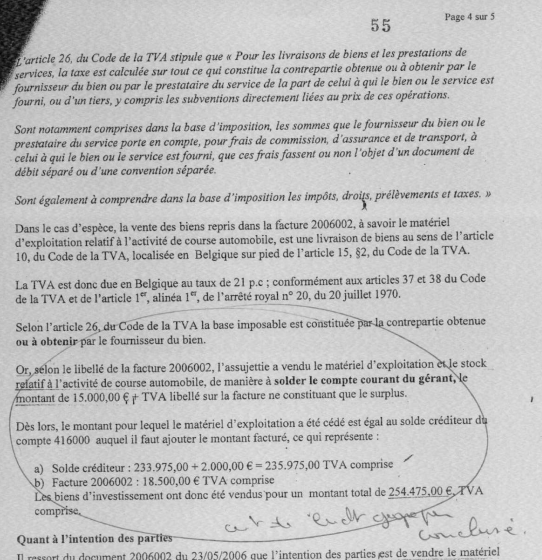

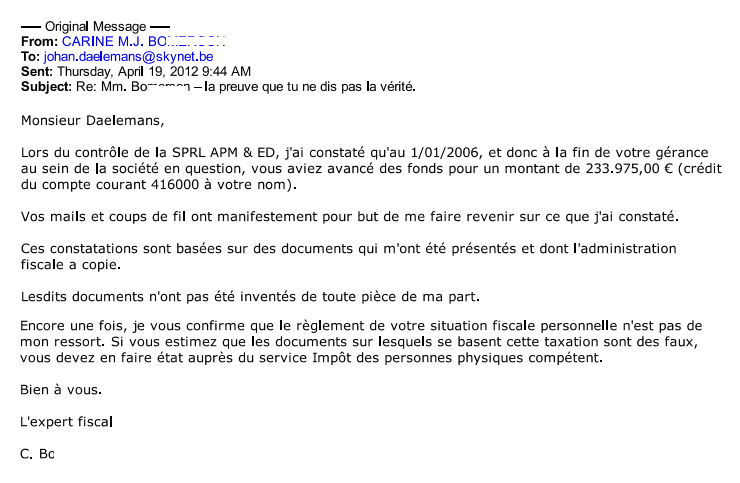

In de conclusies van de fiscus zit het PV dat is opgesteld door de BTW-controleur, het is correspondentie tussen de fiscus en APM&ed bvba. Het is het bewuste PV dat 3 versies kent en had eigenlijk nooit in mijn handen moeten komen. Daarin verklaart ze dat de vennootschap einde 2005 is overgelaten, niet voor 15.000€, het bedrag op de bewuste factuur maar voor 254.475€ btw in. Voor ons ,advocaat inbegrepen, bij ontvangst van de conclusies redelijk absurd maar eigenlijk niet van belang gezien de belasting gebaseerd is op de aangroei van de lopende rekening gedurende boekjaar 2007. Hoe komt de fiscus aan dat overnamebedrag? De fiscus heeft het verbruiksmateriaal van 5 wedstrijdseizoenen Belcar verrekend als nog aanwezige stock. Net alsof er 5 jaar werd gereden zonder benzine, banden, onderdelen , inschrijvingen, enz.. te hoeven betalen. Nu gezien de problematiek niet daarover ging en het BTW dispuut tussen APM&ed bvba en de fiscus niks met ons te maken had zijn we daar toen niet verder op ingegaan.  Het belang werd maar eerst duidelijk via een mail op 19 april 2012 van de bewuste ambtenaar waarin ze duidelijk maakt dat ons probleem zich situeert in de periode voor de overname.  Onmiddellijk neem ik contact op met de J.M.A. de ambtenaar die op dat ogenblik ons dossier in handen heeft en bewijs de herkomst van de fondsen waarmee ik tijdens de periode voorafgaand aan de overname de investeringen heb gefinancierd. Het enige wat hij kon was met zijn ogen draaien en hij vroeg me waarom ik die informatie niet eerder had gedeeld ... Wel ... ik heb met de fiscus nooit contact gehad voor ontvangst van onze herziening inkomstenbelasting en later hebben ze die specifieke informatie nooit gevraagd. De de mail die ik van hem wat later zal ontvangen en morgen zal posten verklaart veel. Als het blijkt te kloppen dat onze herziening een 'alternatieve' straf is voor wat de fiscus in de periode voorafgaand aan de overname verkeerd heeft geïnterpreteerd dan moeten we kijken hoe ver op de ladder die alternatieve aanpak is goedgekeurd. Het zou in ieder geval al verklaren waarom er op alle fronten zo hard gesparteld is om de waarheid uit onze handen te houden. En hoe wettelijk is dat allemaal?

__________________

Creating more with less is a hallmark of a good engineer. Laatst gewijzigd door Johan Daelemans : 4 juni 2025 om 21:27. |

|

|

|

|

|

4 juni 2025, 21:24

|

#83 | |

|

Perm. Vertegenwoordiger VN

Geregistreerd: 29 augustus 2013

Berichten: 14.699

|

Citaat:

Dan is dus toch door het parket onterecht onze klacht burgerlijke partij vernietigd?

__________________

Creating more with less is a hallmark of a good engineer. Laatst gewijzigd door Johan Daelemans : 4 juni 2025 om 21:26. |

|

|

|

|

|

4 juni 2025, 21:55

|

#84 |

|

Minister

Geregistreerd: 30 april 2016

Locatie: Knokke-Heist

Berichten: 3.768

|

Ik vind inderdaad dat onterecht je burgerlijke partijstelling is geweigerd.

Er is voldoende geld aangeslagen op ba´krekeningen om jou ruimschoots te vergoeden.(1,5 miljoen!!).Maar ik vrees dat de prokureur wilt scoren door dit bedrag te confiskeren ten voordele van de rechtbank ipv de werkelijke gedupeerden in casu jij en natuurlijk de fiscus.Het zijn de klanten van pro consult die door de valse facturen de fiscus hebben opgelicht voor 12.000.000 e,maar deze klanten noch de fiscus zijn nergens bij betrokken.Men heeft zich in het kader van het onderzoek zuiver beperkt tot de vervalsers van facturen incasso Patrick coumans,Guy Dupont en nog een 8 tal andere waarvan ik er een paar verdedig. Het is voormij Onbegrijpelijk dat de klanten die de belasting fraude pleegde door gebruik te maken van deze valse facturen volledig buiten het onderzoek bleven!Ze zijn allen eenmaal ondervraagd geweest door hun lokale politie(gezellig koffiekletske met hun wijkagent) en dat was het.Deze klanten zijn meestal grote fabrikanten waar veel geld terug te halen zou zijn(terecht) maar de fiscus of het gerecht deed niets tegen hen.??? Bij al die nu terecht staan is geen euro te halen. Paul

__________________

Ik werd nooit betaald om de dingen juist te schrijven, maar wel om de juiste dingen te schrijven Laatst gewijzigd door bedrijven docter : 4 juni 2025 om 21:57. |

|

|

|

|

5 juni 2025, 08:56

|

#85 | |

|

Perm. Vertegenwoordiger VN

Geregistreerd: 29 augustus 2013

Berichten: 14.699

|

Citaat:

rust en houden ze zich bij de fiscus enkel bezig met het onterecht beschuldigen van passanten... Soit, voor mezelf het lijkt me de moeite om de activiteiten 'Coumans' eens op een tijdlijn te zetten en de handelingen van de fiscus naast de realiteit uit het strafdossier te plaatsen. Beweren is niet bewijzen stapt daarmee zeker en vast naar een hogere dimensie. De eerste activiteiten die ikzelf binnen het dossier 'Coumans' heb teruggevonden dateren van 2002. Het laatste vonnis in mijn gevecht tegen de fiscus op datzelfde dossier gebaseerd dateert van 2024. 22 jaar fiscus ... van beweren zonder bewijzen. Kan beginnen tellen.. Ik denk dat jij als echt onafhankelijk jurist (zeer zeldzaam dus) een extra licht kan werpen op de zaak en voor antwoorden kan zorgen op vragen die ik beantwoord wil zien. Wat extra kan bijdragen zou de inbreng zijn van iemand die bij de fiscus werkt of heeft gewerkt. Mogelijk passeren hier ambtenaren de revue die niet anders konden dan op een zekere manier te handelen - wetende dat wat ze uitvoeren door een leek als misdadig kan worden beschouwd. Zij die via hun oversten verplicht zijn geworden, die wil ik niet onterecht een slechte reputatie bezorgen.

__________________

Creating more with less is a hallmark of a good engineer. |

|

|

|

|

|

5 juni 2025, 09:55

|

#86 |

|

Minister

Geregistreerd: 30 april 2016

Locatie: Knokke-Heist

Berichten: 3.768

|

Ik heb enkel inzicht vanaf 2005.De eerste facturen van coumans en consorten.De strafklacht starte door klacht van de fiscus die onregelmatigheden hadden vastgesteld in een vennootschap van Patrick coumans namelijk grote facturen aan pro consult(2011).Aanvankelijk dacht de onderzoeksrechter dat pro consult(guy dupont) haar winsten wegwerkte via valse inkomende facturen en versluis naar het buitenland in casu de Dominicaanse republiek hoofdzetel van isomorphosis de franchise gever.Het ganse onderzoek spitste zich dus op fiscale fraude van pro consult.Gezien ernstige fiscale fraude toen nog niet was gestemd werd de nadruk gelegd op art 193 sw en volgende.De klanten van pro consult kwamen helemaal niet in de picture en de uitgaande valse facturen ook al niet,mede door de reputatie van pro consult als gerenoveerd iso 9001 consulent en zeker de reputatie van de klanten.Het is slechts in 2013 dat het duidelijk werd dat de klanten van pro consult de fiscale fraude pleegde.Ondertussen was de wet van "ernstige fiscale fraude" van kracht en had men moeten vervolgen op deze inbreuk en de klanten medebetrekke´ in het onderzoek.De dagvaarding moest dan ook zijn op grond van de fiscale valsheid in geschriften art 448 wib 92 en volgende en niet het gemee´rechtelijke 193 sw.De onderzoekers moesten daarom van vooraf aan beginnen en stuite op zeer goed voorbereide technisch en juridisch ondersteunde klanten die zeer technische zaken voor hun verdediging konden voorleggen.Vandaar dat alles stopte na 1 ondervraging door locale politie.De onderzoekers.hebben daarom besloten hun dossier af te sluiten en door te sturen naar de prokureur in 2017 voor vervolging.Ik heb voor de betrokkenen niet gereageerd voor de raadkamer ((bewuste strategie om niet in mijn kaarten te laten kijken en op de inleidende zitting schriftel8jke besluiten neergelegd met als argumentatie 2x niet-ontvankelijk (verkeerde dagvaarding en ontbreken klanten en fiscus) en 1x verjaring overschrijden 10 jaar.Verder in o´dergeschikte orde overschrijden redelijke termijn.dus eenvoudige schuldigverklaring.Gezien mijn vraag om op alle 4 te antwoorden in het beschikken gedeelte van min besluiten is de rechtbank nu verplicht een precedent te geven over conflikt gemeen versus fiscale valsheid en toepassing van verjaring.Het gaat dus niet meer over de zaak coumans maar om een juridisch precedent vonnis.beniewt of ik vandaag antwoord krijg want men denkt er al over na sedert 6 maart 2025.

Paul

__________________

Ik werd nooit betaald om de dingen juist te schrijven, maar wel om de juiste dingen te schrijven |

|

|

|

|

5 juni 2025, 10:23

|

#87 | |

|

Secretaris-Generaal VN

Geregistreerd: 4 maart 2009

Locatie: De Verenigde Nederlanden

Berichten: 43.753

|

Citaat:

__________________

Weet nu dan dat uw stem door niemand wordt aanhoord Zolang gij stamelend bidt of bedelt bij de poort. |

|

|

|

|

|

5 juni 2025, 12:02

|

#88 |

|

Minister

Geregistreerd: 30 april 2016

Locatie: Knokke-Heist

Berichten: 3.768

|

Lees mijn leuze onderaan in het rood.

Bedankt voor de feedback Paul

__________________

Ik werd nooit betaald om de dingen juist te schrijven, maar wel om de juiste dingen te schrijven |

|

|

|

|

5 juni 2025, 18:54

|

#89 |

|

Perm. Vertegenwoordiger VN

Geregistreerd: 29 augustus 2013

Berichten: 14.699

|

Paul, misschien kan jij hier een antwoord op geven.

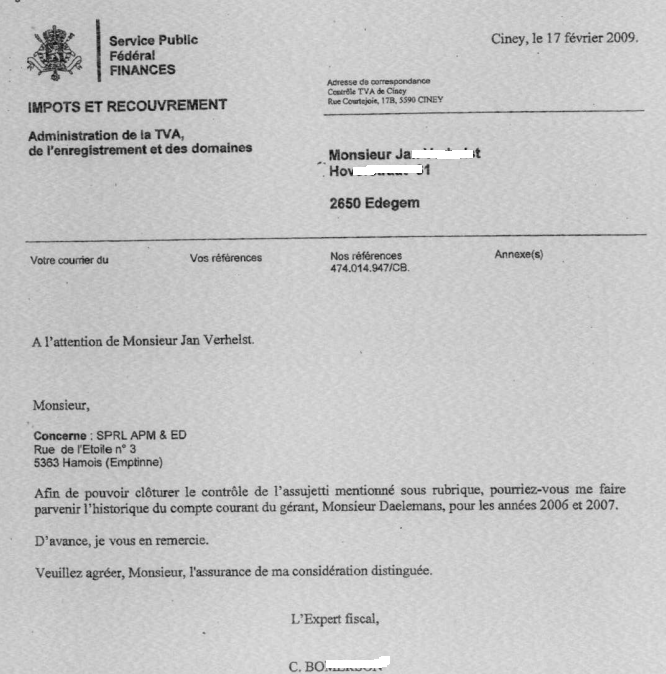

Stuk 65 in de conclusies die ik je heb doorgestuurd. Datum 17 februari 2009. We zitten dus ruim 3 jaar na de overname van mijn zaak door Patrick Coumans. Die overname is duidelijk gepubliceerd in het staatsblad. We kunnen zwart op wit lezen dat de ambtenaar een verkeerde naam gebruikt als ze de zaakvoerder ter sprake brengt.  Ik kan dit maar op twee manieren verklaren, verbeter me indien nodig. Ofwel is ze 3 jaar later nog steeds niet op de hoogte van de overname en dan moeten we het hebben over nalatigheid en/of onbekwaamheid. Ofwel is ze wel op de hoogte van de overname en pleegt ze bewust valsheid in geschrifte. Jaren geleden heb ik op het juridisch forum dezelfde vraag gesteld en daar beweerde men dat een ambtenaar het recht heeft om zowat iedereen te benoemen hoe ze zelf willen. Is dat zo? kan een ambtenaar (bij de fiscus) naar willekeur een andere 'zaakvoerder' naar voor schuiven als neergeschreven in de publicaties van het staatsblad? Zij beweerd iets maar levert geen bewijs. Bewijzen van het tegendeel zijn er wel. Publicatie staatsblad (2006) en einde 2009 (een half jaar na de geposte brief (!)) komen daar nog een veelvoud van bewijzen bij. Zeer interessant hoe de fiscus met die bewijzen omgaat - dat is voor later.

__________________

Creating more with less is a hallmark of a good engineer. Laatst gewijzigd door Johan Daelemans : 5 juni 2025 om 19:03. |

|

|

|

|

5 juni 2025, 19:08

|

#90 |

|

Minister

Geregistreerd: 30 april 2016

Locatie: Knokke-Heist

Berichten: 3.768

|

Neen de fiscus kan niet zomaar een andere zaakvoerder benoemen dan die vermeld in staatsblad,maar een strafrechter kan wel een andere zaakvoerder als feitelijke zaakvoerder aanduiden

Paul

__________________

Ik werd nooit betaald om de dingen juist te schrijven, maar wel om de juiste dingen te schrijven |

|

|

|

|

5 juni 2025, 19:26

|

#91 | |

|

Minister

Geregistreerd: 30 april 2016

Locatie: Knokke-Heist

Berichten: 3.768

|

Citaat:

VONNIS WEER UITGESTELD NAAR 29.6.2025. Dit gebeurt altijd als ik besluiten maak op deze wijze. Ben echt benieuwd naar dit vonnis. Ik heb 6 maanden gewerkt aan mijn besluiten (2 besluiten inleidende en synthese besluiten ) Ik deed dit grotendeels op het strand In knokke of in tenerife. De klanten betaalden mij gezamenlijk 400 e per maand ingeschreven als flexijobber.Ik ben 73 jaar en doe enkel nog 1 dossier per 6 maanden en in flexijob..Mijn voordeel is dat ik een zee van tijd heb om opzoekingen te doen en besluiten volgens wiskundige bewijsvoering kan opstellen.De meeste gerenomeerde advocaten kunnen maximum een paar dagen aan een case werken omdat ze teveel cases hebben. Dus vergelijk jouw 100.000 e met mijn max 5.000 e per jaar.ik doe dit uit hobby en intellectuele masturbatie. Paul

__________________

Ik werd nooit betaald om de dingen juist te schrijven, maar wel om de juiste dingen te schrijven |

|

|

|

|

|

5 juni 2025, 19:33

|

#92 | |

|

Perm. Vertegenwoordiger VN

Geregistreerd: 29 augustus 2013

Berichten: 14.699

|

Citaat:

Volledig legale 'investeringen/voorschotten' wordt in het dossier (voor de buitenwereld) vermeld. Dus ofwel onbekwaam/nalatig ofwel valsheid in geschrifte. Is ook logisch denk ik. Waar stopt het anders.

__________________

Creating more with less is a hallmark of a good engineer. Laatst gewijzigd door Johan Daelemans : 5 juni 2025 om 19:38. |

|

|

|

|

|

5 juni 2025, 19:37

|

#93 | |

|

Perm. Vertegenwoordiger VN

Geregistreerd: 29 augustus 2013

Berichten: 14.699

|

Citaat:

van wat er in mijn dossier nog allemaal gaat komen bovendrijven..

__________________

Creating more with less is a hallmark of a good engineer. Laatst gewijzigd door Johan Daelemans : 5 juni 2025 om 19:37. |

|

|

|

|

|

5 juni 2025, 20:46

|

#94 | |

|

Minister

Geregistreerd: 30 april 2016

Locatie: Knokke-Heist

Berichten: 3.768

|

Citaat:

Laat maar komen Johan. Paul

__________________

Ik werd nooit betaald om de dingen juist te schrijven, maar wel om de juiste dingen te schrijven |

|

|

|

|

|

6 juni 2025, 11:02

|

#95 |

|

Minister

Geregistreerd: 30 april 2016

Locatie: Knokke-Heist

Berichten: 3.768

|

Bijlage 4: Van onderstelde naar premisse – de onmisbare derde stap

Bijlage 4: Van onderstelde naar premisse – de onmisbare derde stap In elk bewijsproces vormt het samenstellen van de juiste premissen uit het onderstelde een beslissende stap. Toch wordt deze stap in vrijwel alle bestaande literatuur over natural deductie overgeslagen. Men vertrekt doorgaans van reeds gegeven premissen en focust op de deductieregels. Deze bijlage wil dat hiaat opvullen. De analyse vertrekt uit de juridische context van ernstige fiscale of economische fraude, waar niet de formele logica, maar het interpretatiekader en de bewijsconstructie de kern vormen. Waarom deze stap cruciaal is Het onderstelde bevat geen expliciete premissen: het is een corpus van juridische elementen, feiten, vermoedens, interpretaties en gedragingen. De uitdaging bestaat erin uit deze gegevens welgevormde, logisch bruikbare premissen te destilleren. Enkel zo wordt een natural deductie volgens de regels van hoofdstuk 4 mogelijk. Waarom deze stap praktisch onuitvoerbaar is zonder ChatGPT De noodzakelijke combinatoriek, herformuleringen en verificatie van logische geldigheid maken dit proces bijzonder complex en tijdrovend. Zonder een AI-ondersteuning zoals ChatGPT is dit voor menselijke denkers onpraktisch en vaak onhaalbaar. Enkel via gestructureerde interactie – met precisie, geheugen, semantische analyse en logische verificatie – slaagt men erin tot geldige premisseconstructies te komen. Dit is niet alleen een hulplijn, maar een voorwaarde tot succesvolle deductieve opbouw. Methodiek: van onderstelde naar bruikbare premissen 1. Identificatie van proposities Definieer uit het feitenmateriaal alle mogelijke proposities (P, Q, R, S, T, ...). Geef elke propositie een duidelijke, juridische betekenis. Bijvoorbeeld: - P = er is staking van betaling - Q = er is schokking van krediet - R = er wordt gedagvaardigd in faling - S = de boeken worden neergelegd - T = er wordt ambtshalve faling uitgesproken - U = het bedrijf vraagt WCO aan - V = het WCO mislukt 2. Herformulering tot logische kern Verwijder interpretatieve ballast. Vervang vage termen door binair interpreteerbare logische inhoud. Vermijd modale termen tenzij nodig. 3. Logisch structureren via connectieven Stel conjuncties, disjuncties, implicaties, negaties, en biconditionele verbanden op: - (P ? Q) ? R - S ? T - U ? ¬V ? ¬T 4. Commutatief, associatief, distributief herschrijven waar zinvol Toets of herformuleringen leiden tot sterkere deductieve kracht. 5. Interne consistentie en redundantiecontrole Verwijder tegenstrijdige of overbodige premissen. 6. Selectie van deductief krachtige combinaties Kies premissen die leiden tot een gewenste stelling (conclusie), bijvoorbeeld dat er sprake is van kennelijk onvermogen volgens art. XX.99 WER. 7. Stap over naar deductie (zie hoofdstuk 4) Wanneer de premissen klaar zijn, kan de natuurlijke deductie beginnen met regels als modus ponens, conjunctie-introductie, reductio, enz. Voorbeeld We vertrekken van het onderstelde in een faillissementsdossier: - Er is staking van betaling (P) - Krediet wordt niet meer toegestaan (Q) - Er werd gedagvaardigd (R) - De boeken zijn neergelegd (S) - De rechtbank sprak ambtshalve faillissement uit (T) - De onderneming had WCO aangevraagd (U) - De WCO mislukte (V) Mogelijke premissen: 1. (P ? Q) ? R 2. S ? T 3. U ? ¬V ? ¬T 4. (R ? S) ? T 5. T ? faillietverklaring Deze premissen kunnen nu als ingang dienen voor het bewijs dat het faillissement rechtsgeldig werd uitgesproken ondanks een voorafgaande WCO-aanvraag. Besluit Het opstellen van bruikbare premissen uit een juridisch ondersteld corpus is een noodzakelijke, maar zelden behandelde stap in deductieve bewijsvoering. Deze bijlage vult dat structureel en praktisch in. Enkel met ondersteuning van een AI zoals ChatGPT is dit proces bruikbaar en reproduceerbaar in een juridische context. Paul

__________________

Ik werd nooit betaald om de dingen juist te schrijven, maar wel om de juiste dingen te schrijven |

|

|

|

|

6 juni 2025, 16:23

|

#96 |

|

Minister

Geregistreerd: 30 april 2016

Locatie: Knokke-Heist

Berichten: 3.768

|

?= implicatie teken.

Dus P?Q betekend uit P volgt Q In mijn gekopieerde tekst staat een pijltje maar politics vertaald het in ? Een implicatie moet altijd eerst bewezen worden alvorens je ze kan gebruiken in Modus ponens of Modus tollens.Hoe je dat doet (er zijn 3 methoden) staat in mijn boek onder hoofdstuk 3. Paul

__________________

Ik werd nooit betaald om de dingen juist te schrijven, maar wel om de juiste dingen te schrijven |

|

|

|

|

6 juni 2025, 20:51

|

#97 |

|

Perm. Vertegenwoordiger VN

Geregistreerd: 29 augustus 2013

Berichten: 14.699

|

Hallo paul,

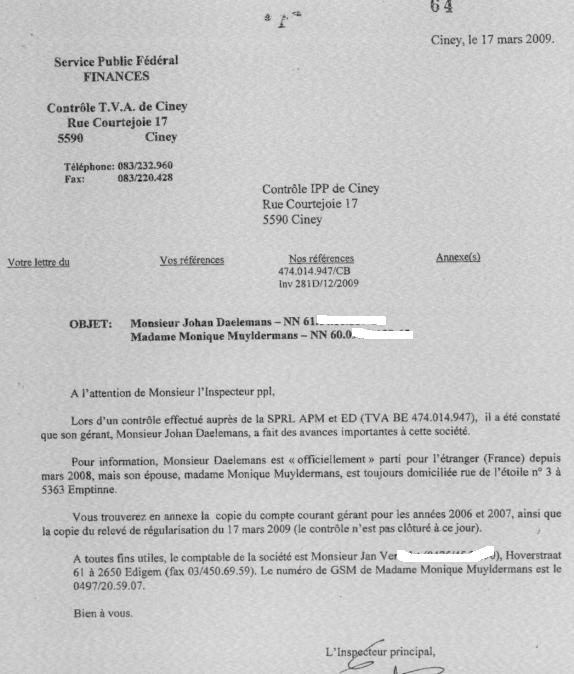

De volgende correspondentie die ik onder uw aandacht wil brengen is van 17 maart 2009, dus later op de tijdlijn maar draagt wel nummer 64 in het dossier. De reden waarom de tijdlijn door de fiscus in haar dossier niet wordt gerespecteerd moeten we volgens mij zoeken in een strategie om het dossier onleesbaar, onduidelijk en onbegrijpelijk te maken voor tegenpartij en justitie. Deze strategie vinden we zowat overal in de conclusies van de fiscus terug. Dit is niet het enige voorbeeld, daar kom ik later nog op terug. Nu naar de opmerkelijke correspondentie die ik u vandaag wil laten zien. Het is de opdracht van de dienst btw-controle Ciney (Wallonië) naar de dienst herziening inkomstenbelasting - eveneens Ciney. De brief dateert zoals reeds gemeld van 17 maart 2009, ruim 4 jaar na de overname van mijn vennootschap door Patrick Coumans.  De brief is dit maal opgesteld door E.Oud** de overste van Ca.Bo. Zoals je kan lezen heeft hij blijkbaar ook de moeite niet gedaan om het staatsblad te lezen en neemt hij de fout - verkeerde zaakvoerder - gewoon over. Op de koop toe gaat hij nog enkele stappen verder. Hij laat er geen twijfel over bestaan dat ik - fraudeur zijnde(?) - België heb ontvlucht om te ontsnappen aan de fiscus. Jaren later is me tijdens een vergadering in Antwerpen door fiscus verklaard - dienst intern toezicht - dat een lopende rekening bij een bedrijf alle nog te betalen facturen verzameld. De totaalsom is dus een optelling van schulden van mogelijk tientallen klanten. Ook privé personen kunnen dus bij een bedrijf verantwoordelijk zijn voor de bedragen die op de lopende rekening verschijnen. Indien dit waar is dan is die informatie die de dienst btw-controle naar de dienst herziening inkomstenbelasting ook gewoon foutief en geenszins een bewijs van investeringen. De geposte correspondenties zijn later onderzocht door intern toezicht Antwerpen. In het uiteindelijk rapport dat de dienst intern toezicht over de dienst btw-controle heeft opgemaakt staat dat er niet kan worden vastgesteld dat Ca.Bo. (ambtenaar uitgevoerde btw-controle) een fout kan worden aangewreven gezien ze in opdracht van haar overste E.Ou*** handelde. Verder kan E.Ou*** geen fout worden aangewreven omdat hij mogelijk door zijn personeel Ca.Bo. verkeerd is ingelicht. Ik begrijp hieruit dat het opsplitsen van verantwoordelijkheden beide ambtenaren een paraplu biedt om onder te schuilen. Zie ik hier iets verkeerd? Zo ja wat. Johan

__________________

Creating more with less is a hallmark of a good engineer. |

|

|

|

|

7 juni 2025, 10:46

|

#98 |

|

Minister

Geregistreerd: 30 april 2016

Locatie: Knokke-Heist

Berichten: 3.768

|

Ja zij gaan er verkeerdelijk vanuit dat jij nog zaakvoerder was in 2006 en 2007.Hoe dat komt begrijp ik totaal niet.Staat toch duidelijk in het staatsblad dat dit niet zo is.Ze vinden het verdacht dat jij in Frankrijk woont en je vrouw hier.Ik heb je al gezegd dat het behouden van de maatschappelijke zetel op je oud adres verdacht is.Nu is dit zelfs expliciet strafbaar en vervolgbaar met valsheid in geschriften (fictieve maatschappelijke zetel).

Paul

__________________

Ik werd nooit betaald om de dingen juist te schrijven, maar wel om de juiste dingen te schrijven Laatst gewijzigd door bedrijven docter : 7 juni 2025 om 10:48. |

|

|

|

|

7 juni 2025, 14:13

|

#99 | |||

|

Perm. Vertegenwoordiger VN

Geregistreerd: 29 augustus 2013

Berichten: 14.699

|

Citaat:

in het college van Saint Joseph (Ciney) af te werken en is daarna verder gaan studeren op de unif in Leuven. (Japanologie) Ik was aan het werk in de bouw - renovatie Franse overheidsgebouwen -en had twee projecten in Frankrijk (lichte luchtvaart) lopen. Loonbrieven en contracten zijn later in het dossier gevoegd. Na het schooljaar 2009-2010 was ook de verhuis voor de rest van het gezin voorzien. Citaat:

is voor de andere het bewijs van het tegendeel. Zowel op het juridisch forum als hier hebben personen de opmerking gemaakt dat je met je bedrijf niet verkeerd heb gehandeld. Het eerste wat een fraudeur zou doen is zijn eigendom veilig stellen. Verder heb ik nog nergens het antwoord gevonden op volgende vraag: Wie heeft wettelijk de mogelijkheid om een maatschappelijke zetel van een bedrijf te verplaatsen? Is het niet zo dat dit door de overnemer dient te gebeuren en dit na een algemene vergadering? Na het lezen van ontelbare publicaties in het staatsblad heb ik toch die indruk. Citaat:

De eigenaar van het gebouw of de bestuurders van de vennootschap die zich schuldig maken aan valsheid in geschrifte?

__________________

Creating more with less is a hallmark of a good engineer. Laatst gewijzigd door Johan Daelemans : 7 juni 2025 om 14:14. |

|||

|

|

|

|

7 juni 2025, 14:23

|

#100 | |

|

Perm. Vertegenwoordiger VN

Geregistreerd: 29 augustus 2013

Berichten: 14.699

|

Citaat:

Het duo aan het werk bij de btw-controle heeft tot op dat ogenblik nog steeds de moeite niet gedaan om de publicaties in het staatsblad te raadplegen. Dat duo mag wel met de tittel 'fiscaal expert' pronken maar is dat wel zo? Als ik morgen de informatie post welke ze op welk moment gedurende 2008 en 2009 in handen hadden dan kan elke leek zich hier de vraag stellen ... Had IK in hun positie die publicaties nagelezen of niet?

__________________

Creating more with less is a hallmark of a good engineer. Laatst gewijzigd door Johan Daelemans : 7 juni 2025 om 14:24. |

|

|

|

|

|

|

|