Problemen met registreren of reageren op de berichten?

Een verloren wachtwoord?

Gelieve een mail te zenden naar [email protected] met vermelding van je gebruikersnaam.

|

Registreren kan je hier. Problemen met registreren of reageren op de berichten? Een verloren wachtwoord? Gelieve een mail te zenden naar [email protected] met vermelding van je gebruikersnaam. |

|

|||||||

| Registreer | FAQ | Forumreglement | Ledenlijst |

| Economie Hier kan je discussiëren over economie en staatsschuld |

|

|

|

Discussietools |

7 oktober 2025, 23:10

7 oktober 2025, 23:10

|

#7461 | |

|

Secretaris-Generaal VN

Geregistreerd: 18 mei 2005

Locatie: Limburg

Berichten: 53.006

|

De beurs reageert ontgoocheld op de standardversies ban het model Y en model 3.

Aandeel daalt -4,4% naar $433. Citaat:

__________________

De vuile waarheid over ICE, Nederlandse versie: https://www.youtube.com/watch?v=kekJgcSdN38 |

|

|

|

|

9 oktober 2025, 11:30

|

#7462 |

|

Minister-President

Geregistreerd: 23 januari 2007

Berichten: 5.914

|

Market Capitalization (October 2025)

Revenue/Turnover (2024)

Annual Vehicle Sales (2024)

Ik vraag me toch af wanneer die bubble barst...

__________________

We sit together, the mountain and I, until only the mountain remains |

|

|

|

|

9 oktober 2025, 16:33

|

#7463 | ||

|

Secretaris-Generaal VN

Geregistreerd: 18 mei 2005

Locatie: Limburg

Berichten: 53.006

|

Citaat:

Tesla wordt gewaardeerd als een tech merk, en vooral voortdurend toekomstgericht. Al die automerken hierboven verkopen geen batterijparken, geen humanoïde robots, geen eigen software, bouwen geen datacenters, doen dus niet aan AI-hardware en software voor zelfrijdende wagens, laten geen eigen robotaxis rijden, zijn ook geen energieleverancier, bouwen ook geen eigen laadpalen en hebben ook geen wereldwijd snellaadnetwerk. Citaat:

Bovendien slepen de klassieke automerken nog een hele hoop schulden mee, en moeten quasi hun verouderde fabrieken volledig ombouwen naar fabrieken die enkel BEVs maken. Ook hun klassiek personeeel moeten ze omscholen of op pensioen sturen, enz... Je kunt bvb. eens googlen hoeveel schulden VW nog heeft, kortlopende en langlopende. Tesla als niet-oude startup heeft dat alles al achter de rug, ttz ze hebben maar 1 fabriek volledig omgebouwd (Fremont) voor te starten, alle andere gigafabrieken en megafabrieken (voor megapacks-batterijen) zijn nieuw of heel recent. Tesla investeert gewoon verder vele miljarden in de toekomst. Tsla noemt men ook wel een groei-aandeel. En de factor Elon Musk natuurlijk jeweetwel: SpaceX, xAI, enz...

__________________

De vuile waarheid over ICE, Nederlandse versie: https://www.youtube.com/watch?v=kekJgcSdN38 Laatst gewijzigd door Micele : 9 oktober 2025 om 17:03. |

||

|

|

|

|

9 oktober 2025, 17:45

|

#7464 | ||||||

|

Secretaris-Generaal VN

Geregistreerd: 18 mei 2005

Locatie: Limburg

Berichten: 53.006

|

vervolg...

zoals je ziet vind je bvb Toyota enkel onder Citaat:

Citaat:

Dus als je de link van Tesla opent en je drukt op de respectievelijke categories zoals op de voornaamste plaats Tech krijg je de Largest tech companies by market cap: Citaat:

36ste Xiaomi staat natuurlijk ook bij Tech, en bouwt ook autos, wel enkel BEV, die ga je ook terugvinden in de electric car manufacturers volgens market cap, dus op de 2e plaats na Tesla. enzovoort, zoals EV Charging companies: Citaat:

Autonoom rijden: hier worden 3 automerken genoemd bij de top 20, verder gaat de lijst niet Citaat:

Citaat:

__________________

De vuile waarheid over ICE, Nederlandse versie: https://www.youtube.com/watch?v=kekJgcSdN38 Laatst gewijzigd door Micele : 9 oktober 2025 om 18:14. |

||||||

|

|

|

|

12 oktober 2025, 13:42

|

#7465 | ||

|

Secretaris-Generaal VN

Geregistreerd: 18 mei 2005

Locatie: Limburg

Berichten: 53.006

|

Nasdaq daalde vrijdag met -3,6%... oeps iets met China en Trump.

China gaat hun uitvoer van zeldzame metalen verstrengen. Citaat:

Citaat:

DOW: -1,9% Benieuwd of het maandag verder bergaf gaat.

__________________

De vuile waarheid over ICE, Nederlandse versie: https://www.youtube.com/watch?v=kekJgcSdN38 Laatst gewijzigd door Micele : 12 oktober 2025 om 13:58. |

||

|

|

|

|

14 oktober 2025, 08:51

|

#7466 | |

|

Minister-President

Geregistreerd: 23 januari 2007

Berichten: 5.914

|

Citaat:

Telsa had voorsprong, maar de rest is catching up fast, en hebben hen eigenlijk al quasi bijgehaald. Die grote spreidstand in market capitalization is mijn inziens steeds meer op lucht gebaseerd. Ik zie niet welke "edge" Tesla nog heeft, zeker niet in verhouding met de market capitalization. Inderdaad, misschien is het alleen nog owv "de factor Musk". Maar da's mijn inziens al even hyped als AI. Ik denk dat er al zoveel exposure is door zoveel partijen, dat ze allemaal een beetje naar elkaar zitten te kijken, goed wetende dat ze in een bubble zitten, maar in own best interest blijven zitten uit schrik. Niet houdbaar. Maar goed, dat is al vaak voorspeld van Tesla en they've defied the odds al zo vaak. Ik begrijp dat alleszins niet meer. Tesla lijkt me meer en meer een hype-stock.

__________________

We sit together, the mountain and I, until only the mountain remains |

|

|

|

|

|

14 oktober 2025, 14:24

|

#7467 | ||

|

Secretaris-Generaal VN

Geregistreerd: 18 mei 2005

Locatie: Limburg

Berichten: 53.006

|

Citaat:

En het aantal autos dat een puur automerk verkoopt wilt weinig zeggen, want hoeveel verkoopt Ferrari ervan per jaar? Is de naam Ferrari hyped? Citaat:

__________________

De vuile waarheid over ICE, Nederlandse versie: https://www.youtube.com/watch?v=kekJgcSdN38 Laatst gewijzigd door Micele : 14 oktober 2025 om 14:26. |

||

|

|

|

|

14 oktober 2025, 20:21

|

#7468 | |||||||||

|

Secretaris-Generaal VN

Geregistreerd: 18 mei 2005

Locatie: Limburg

Berichten: 53.006

|

Citaat:

Halfweg 2025 was de winst van hun energiedivisie gestegen naar 23 % van hun totale inkomsten bij maar 13%-aandeel aan de totale omzet: Citaat:

Citaat:

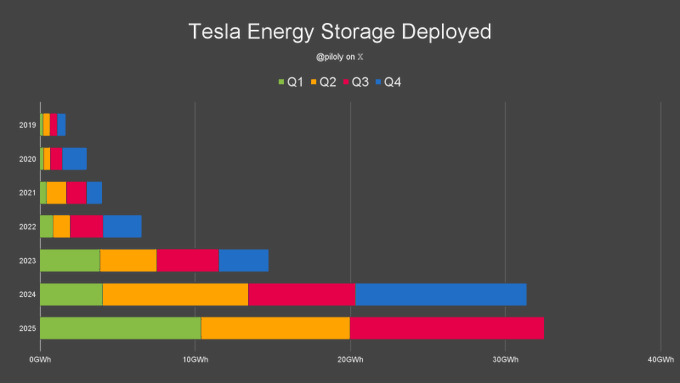

Hoeveel dalen de auto sales van andere merken? En gaat hun marktkapalisatie dan ook omlaag of stijgt die ook? Overal is er concurrentie, naakt feit is dat Tesla net een 3e recordkwartaal achter de rug heeft van autoleveringen én zeker hun energiesector: ze hebben op 3 kwartalen al meer GWh verkocht dan gans 2024. Citaat:

Citaat:

De enige die in de EV-sector en energiesector echt concurreert is BYD, die ook batterijen maken (en die krijgen wslk meer toegestopt van hun overheid) Citaat:

Ik heb het geprobeerd, je gaat er niet op in... Je geeft ook de schulden niet van bvb Volkswagen, zal ik ze geven 166,38 £ of 191 miljard Euro, en ze lopen terug op: (wat zouden die elk jaar aan rente uitgeven?) overzicht totale VW-schuld over de jaren heen : https://companiesmarketcap.com/gbp/v...en/total-debt/ De schulden van Tesla zijn 11,3 miljard Euro, maar vergelijk vooral de grafiek: https://companiesmarketcap.com/gbp/tesla/total-debt/ Citaat:

Citaat:

Want Tesla was eigenlijk al een paar maal bijna failliet verklaard. En iedereen verklaarde Elon Musk voor gek toen hij naar Rusland reisde om 2 raketmotoren te kopen, gelukkig kreeg hij ze niet. Dan heeft hij maar zelf de Raptor gebouwd. Citaat:

__________________

De vuile waarheid over ICE, Nederlandse versie: https://www.youtube.com/watch?v=kekJgcSdN38 Laatst gewijzigd door Micele : 14 oktober 2025 om 20:50. |

|||||||||

|

|

|

|

15 oktober 2025, 10:53

|

#7469 | ||||

|

Secretaris-Generaal VN

Geregistreerd: 18 mei 2005

Locatie: Limburg

Berichten: 53.006

|

Ik heb mijn posten en vooral de links nog eens doorgelezen vanaf juni of juli 2025, waar het financieel plaatje of earnings Q2-2025 bekend zijn, en natuurlijk het optimisme van Elon Musk in de toekomst betreft hun hardware Optimus en Robotaxi, dus ook vooral factor software en AI. De datacenters draaien goed en de productie van chips (deal Samsung) staat ook in de steigers.

Wie kijkt eens in zijn glazen bol voor de nabije toekomst van Tesla? Of beter welke divisies van Tesla gaat de meeste aandeel aan waarde van Tesla bepalen door hun winsten? Tesla zegt in zijn laatste Summary dat 2025 een keerpunt wordt enz... Citaat:

Tesla verwoord die dip in zijn Financial Summary met minnetjes en plusjes. Citaat:

Citaat:

OK dat is voornamelijk divisie AI. 2. De Robotaxis rijden nu (voorlopig model Y) en de serieproductie van de echte robotaxi Cybercab wordt weldra gestart. OK kan ook onder noemer neural networks en-of AI. Puur automotive zal dat niet zijn, alhoewel Tesla likely een compact model gaat bouwen op het platform van de Cybercab. Analisten beoordelen dit zo: https://www.debelegger.nl/post/waaro...tesla-aandelen 3. Service and others, dat is dus ook onderhoudsopbrengst en mogelijk ook inkomsten van hun wereldwijd superchargernetwerk waar andere EVs ook kunnen snelladen (o.a. N-Amerkaanse laadplugstandaard NACS is van Tesla, andere merken passen zich aan) 4. Dan de energiedivisie of "Energy generation and storage" die gaan wellicht reeds voor 25% aandeel in de totale winst halen, dit jaar nog, met uitzicht naar +35% in 2026-2027. Bron na 2Q-2025: Citaat:

1. Factor Musk = politieke escapades, ook naar het buitenland 2. De Cybertruck, maar die hebben ze zo duur verkocht dat ze er geen verlies aan gaan lijden. In elk geval is de Cybertruck minstens een technologiedrager: full-48 Volt, eigen 4680 cellen 800V 123 kWh-pack, sturen by-wire, enz... bouw er een normale carosserie rond en wie weet...

__________________

De vuile waarheid over ICE, Nederlandse versie: https://www.youtube.com/watch?v=kekJgcSdN38 Laatst gewijzigd door Micele : 15 oktober 2025 om 11:21. |

||||

|

|

|

|

20 oktober 2025, 15:34

|

#7470 | |||

|

Secretaris-Generaal VN

Geregistreerd: 18 mei 2005

Locatie: Limburg

Berichten: 53.006

|

Er waren verleden vrijdag nieuwsberichten waar geadviseerd wordt aan de Tsla-aandeelhouders tegen Musk 1 Trillion Dollar pay package te stemmen.

Die stemming gaat 6 november plaatsvinden bij de volgende aandeelhoudersvergadering. Citaat:

Citaat:

De 22 oktober of overmorgen woensdag (nabeurs?) komen de financiële kwartaalcijfers uit. Tijd zat. Ik heb ook gehoord dat Trump die verplichte kwartaalcijfers wil veranderen naar halfjaarlijks, kwartaalrapporten dus enkel vrijwillig. Citaat:

__________________

De vuile waarheid over ICE, Nederlandse versie: https://www.youtube.com/watch?v=kekJgcSdN38 Laatst gewijzigd door Micele : 20 oktober 2025 om 15:55. |

|||

|

|

|

|

20 oktober 2025, 16:44

|

#7471 |

|

Minister-President

Geregistreerd: 23 januari 2007

Berichten: 5.914

|

Moest ik de antwoorden weten, ik was stinkend rijk.

Zelfs met uw duiding, begrijp ik de hoge marktcapitalisatie nog steeds niet. Ja, het is meer dan auto's, maar auto's zijn nog altijd de kern van dat bedrijf. Ja, energie groeit, maar ook niet crazy hard en in de energie-branch is er meer concurentie. de incumbent OEM's in de auto sector hebben nu ook een deftig aanbod van EV's. Vroeger was Tesla de enige deftige EV. Da's al lang niet meer het geval. Maar goed, ik zal maar accepteren dat ik het niet snap, want de markt geeft mij ongelijk en de markt heeft altijd gelijk.....

__________________

We sit together, the mountain and I, until only the mountain remains |

|

|

|

|

20 oktober 2025, 16:46

|

#7472 | ||

|

Secretaris-Generaal VN

Geregistreerd: 18 mei 2005

Locatie: Limburg

Berichten: 53.006

|

Citaat:

Je kunt er nog bijdenken dat oude klassieke (analoge) manier niet meer veel waarde heeft of krijgt... bvb SpaceX hoeft ook niet naar de beurs te gaan om zijn waarde te zien verviervoudigen in enkele jaren, of van 12 miljard naar 400 miljard in 10 jaar. Overigens een privaat bedrijf... Musk begon met $100 miljoen eigen geld in 2002. Citaat:

Ik vraag me nog af moest dit gelukt zijn wat er dan voor Tesla-modellen en -techniek op de markt zouden zijn.

__________________

De vuile waarheid over ICE, Nederlandse versie: https://www.youtube.com/watch?v=kekJgcSdN38 Laatst gewijzigd door Micele : 20 oktober 2025 om 17:16. |

||

|

|

|

|

22 oktober 2025, 15:28

|

#7473 | |

|

Secretaris-Generaal VN

Geregistreerd: 18 mei 2005

Locatie: Limburg

Berichten: 53.006

|

Wat verwachten de analysten van de kwartaalwinstcijfers en... vanavond?

Analisten suggereren een algemene winstdaling van 25% Yoy, ondanks recordverkoop in auto- en energie-divisie, volgens analisten werd dat record-kwartaal-autoverkoop enkel gehaald met extra aggressieve kortingen om ook hun voorraad weg te krijgen, wat uiteraard de autowinst navenant naar beneden trekt. Moest het echt zo zijn, hoeveel? De goed draaiende energiedivisie kan die winstmindering slechts gedeeltelijk compenseren. We zullen vanavond zien na beurseinde. Citaat:

__________________

De vuile waarheid over ICE, Nederlandse versie: https://www.youtube.com/watch?v=kekJgcSdN38 Laatst gewijzigd door Micele : 22 oktober 2025 om 15:58. |

|

|

|

|

|

22 oktober 2025, 22:28

|

#7474 | ||

|

Secretaris-Generaal VN

Geregistreerd: 18 mei 2005

Locatie: Limburg

Berichten: 53.006

|

Omzet wat hoger dan verwacht, winst serieus lager dan verwacht.

Toch wat teveel kortingen gegeven, maar ik denk dat bepaalde kortingen vooral in China waren door de gestegen concurrentie. Uiteraard verdiende Tesla ook wat minder aan Regulatory Credits, in de pdf onderaan lees ik $ 322 miljoen minder YoY, ondanks 34k meer verkochte wagens YoY. Ook de investeringen stegen, enz... De Tijd zal het wel samenvatten (behalve die regulatory credits, die zijn eigenlijk bijzaak en gelden voor iedereen), en ze hebben het vooral over de automotive, alhoewel Tesla nog andere winsten maakt, 24,5 % van de omzet was niet-automotive. Citaat:

Citaat:

__________________

De vuile waarheid over ICE, Nederlandse versie: https://www.youtube.com/watch?v=kekJgcSdN38 Laatst gewijzigd door Micele : 22 oktober 2025 om 22:46. |

||

|

|

|

|

23 oktober 2025, 15:31

|

#7475 | |

|

Secretaris-Generaal VN

Geregistreerd: 18 mei 2005

Locatie: Limburg

Berichten: 53.006

|

Citaat:

Nog maar weinig van te merken, het aandeel startte bij $417 en na een dipje tot $ 413 inmiddels terug naar $ 425 geklommen, of -3,2 % tov de $439 van gisteren - de dag is nog lang - , maar blijkbaar zijn er voldoende nieuwe instappers die de koers boven $420 houden.

__________________

De vuile waarheid over ICE, Nederlandse versie: https://www.youtube.com/watch?v=kekJgcSdN38 Laatst gewijzigd door Micele : 23 oktober 2025 om 15:32. |

|

|

|

|

|

23 oktober 2025, 21:41

|

#7476 | ||

|

Secretaris-Generaal VN

Geregistreerd: 18 mei 2005

Locatie: Limburg

Berichten: 53.006

|

Citaat:

Die Tesla-tech-markt is niet te begrijpen zeker? Tesla maakte namelijk -37% minder kwartaalwinst YoY, maar blijft investeren in - volgens sommige - "toekomstmuziek": Robots / AI / Robotaxi / Autonoom rijden /..." Aja, ik heb gelezen dat VW Gp 42% minder kwartaalwinst heeft, en VW Gp is enkel automotive... Daarom daalde het VW-aandeel met 5%? op enkele dagen: toch ff vertalen Citaat:

Zware tijden voor VW...

__________________

De vuile waarheid over ICE, Nederlandse versie: https://www.youtube.com/watch?v=kekJgcSdN38 Laatst gewijzigd door Micele : 23 oktober 2025 om 22:08. |

||

|

|

|

|

27 oktober 2025, 16:54

|

#7477 | ||

|

Secretaris-Generaal VN

Geregistreerd: 18 mei 2005

Locatie: Limburg

Berichten: 53.006

|

Het Tesla-aandeel staat weer boven 450, zelfs boven $ 455 of +5%.

De hoofdreden zou zijn dat Trump naar China gaat en er mogelijk een deal gemaakt wordt. Want China speelt het hard met bepaalde grondstoffen die USA (en andere landen?) nodig hebben... Citaat:

Citaat:

__________________

De vuile waarheid over ICE, Nederlandse versie: https://www.youtube.com/watch?v=kekJgcSdN38 Laatst gewijzigd door Micele : 27 oktober 2025 om 16:59. |

||

|

|

|

|

27 oktober 2025, 22:32

|

#7478 | |

|

Secretaris-Generaal VN

Geregistreerd: 18 mei 2005

Locatie: Limburg

Berichten: 53.006

|

Net binnen, de eerste grote aandeelhouder die het verloningsplan voor Musk steunt.

Citaat:

__________________

De vuile waarheid over ICE, Nederlandse versie: https://www.youtube.com/watch?v=kekJgcSdN38 |

|

|

|

|

|

|

|